일경 모노즈쿠리_2022/10_일본전산의 '3개의 화살' -- 매출 10조엔을 목표로

日経 ものづくり

요약

Nikkei Monozukuri_2022.10 특집 요약 (p43~61)

일본전산의 '3개의 화살'

매출 10조엔을 목표로

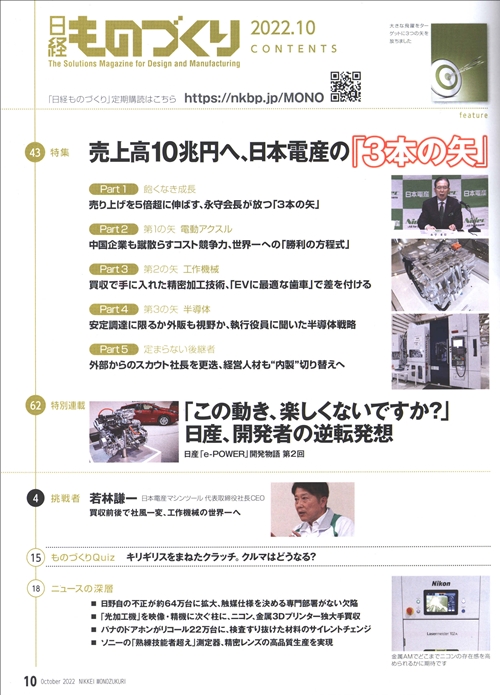

무리라고 생각될 정도로 높은 목표를 세우고 그것을 반드시 달성한다. 이렇게 해서 일본전산(日本電産)은 50년만에 벤처기업에서 일본을 대표하는 기업으로 올라섰다. ‘성장론자’를 자칭하는 일본전산의 나가모리(永守) 회장 겸 최고경영자(CEO)가 차기 목표로 내놓은 것이 매출 10조엔 규모의 성장이다.

이 성장을 뒷받침하기 위한 것으로 나가모리 회장은 전동 액슬과 공작기계, 반도체라는 3개의 화살을 제시했다. 과연 일본전산은 10조엔의 벽을 돌파할 수 있을까? 각 전략에 대해 상세하게 취재했다.

Part1 계속되는 성장

매출을 5배 이상 늘린다, 나가모리 회장이 쏘는 '3개의 화살'

'2030년, 매출액 10조엔'. 탐욕스러울 정도로 성장을 추구하고 있는 일본전산의 나가모리 회장 겸 CEO가 노리는 다음 타깃이 바로 이것이다. 2021년도 일본전산의 매출액은 약 2조엔. 그로부터 10년이 지나지 않았음에도 불구하고 매출을 약 5배로 끌어올린다는 것이다. 현재 고령(78세)이 된 나가모리 회장의 후계자 문제로 흔들리고 있는 일본전산이지만, 세간의 주목도는 이전보다 높아졌다.

-- ‘허풍’과 같은 장대한 목표를 내걸고, 목표를 반드시 달성한다 --

주목받는 이유는 나가모리 회장의 유언실행(有言實行)형 경영 스타일에 있다. 높은 목표를 제시하고 그것을 향해 맹진하고 있다. 매출액 1조엔이란 목표은 10년 정도 앞당겨 2014년에 달성. 여기서 매출을 약 2배로 늘려 지금에 이르고 있다.

이렇게 성장세를 이어가고 있는 일본의 대기업은 극히 드물다. 이러한 실적때문에 “나가모리 회장이 이끄는 일본전산이라면 이번에도 선언한 대로 매출 10조엔을 달성할지도 모른다”라고 세간은 일본전산에 큰 기대를 걸고 있다.

나가모리 회장이 보여주는 성장 모습은 그 난이도에 따라 ‘허풍’(나가모리 회장), 꿈, 목표 등 3단계로 나뉜다. ‘허풍’이라는 것은 말 그대로 남이 비웃을 만한 장대한 목표. 그가 75세 때 세운 “125세까지 살아 50년 뒤(2070년경) 매출액 100조엔을 목표로 한다”라는 계획이 이에 해당한다.

이것이 좀 더 현실성을 띄면 꿈이 되고, 더 나아가 그것이 목표로 바뀐다. 하지만, 일본전산에 있어서 목표란 막연히 목표로 하는 것이 아니라, “필히 달성하는 것이 전제”(나가모리 회장)라고 하는 엄격함이 있다.

현재의 달성 목표는 2025년 시점에서 매출액 4조엔. 이를 위한 계획 및 시책은 이미 각 사업부문까지 내려갔다. 그 다음 단계가 2030년 매출액 10조엔이다. 이것은 “꿈이라기보다는 조금 더 현실성을 띈 것”(일본전산)이라고 한다.

나가모리 회장은 시장과 사업의 포트폴리오를 기반으로 치밀하게 분석해 목표 수치를 세우고 있으며, 자신의 머릿속에는 이미 전략이 있다고 한다. 하지만 그 내용을 사내외에 발표하기는 이르다고 보고 있으며, 구체적인 계획이 밝혀지는 것은 매출액 4조엔을 달성할 예정인 2025년경이 될 것이라고 한다.

-- 호조일 때 대담한 구조 전환 --

매출액을 4조엔, 그리고 10조엔으로 도약시키기 위해 일본전산은 성장을 견인할 3개의 화살을 준비하고 있다. 그 중에서도 가장 중요한 첫 번째 화살이 전동 액슬 사업이다. 전동 액슬은 전기차(EV)용 구동 모듈로, 실체는 감속기와 인버터를 내장한 구동용 모터이다. 2차전지와 견줄 만한 EV의 핵심 부품이다. 나가모리 회장은 이 전동 액슬 사업을 정밀 소형 모터 사업의 뒤를 이을 새로운 성장원으로 삼고 있다.

시장을 예측해 리스크를 감안하고 대담하게 사업 구조의 전환을 도모한다. 나가모리 회장은 PC의 소형·박형화와 기억장치의 대용량화라는 흐름을 읽고 HDD(하드디스크 드라이브)용 모터(주축 모터) 사업에 경영자원을 집중시켜 성공. 벤처기업이었던 일본전산을 세계적인 기업으로 도약시켰다. 이와 같은 결단을 나가모리 회장은 전동 액슬에서도 내린 것이다.

지금도 HDD용 모터는 일본전산의 캐시카우(안정적 수익원)이다. 하지만 이미 정점을 찍은 비즈니스에 언제까지 매달리고 있을 수는 없다며, 나가모리 회장은 HDD용 모터가 호조였던 1990년대부터 이미 차기 사업을 생각해 왔다고 한다. 20년 넘게 생각하고 내놓은 답이 전동 액슬인 것이다.

-- 내제화라는 '필승의 법칙' --

하겠다고 결정한 이상 당연히 전동 액슬 사업에서도 노리는 것은 세계 1위이다. ‘1위 이외는 꼴찌’라고 하는 나가모리 회장의 신념 아래, 일본전산은 전동 액슬 사업에서도 눈부신 성장을 보였다.

그 속도는 타사의 약 2배이며, 통상적으로 4년 정도 걸리는 자동차 부품 개발을 2년으로 단축해 중국 자동차로의 탑재를 성사시켰다. 타진이 있었던 2017년부터 1년 반 만에 전동 액슬(150kW 타입)을 개발. 2019년 4월에 일본전산의 중국 공장에서 양산을 시작했다.

제품 라인업도 확충시켜, 경/A 세그먼트용 출력 50kW 타입에서 D/E 세그먼트용 200kW 타입까지 5 종류의 전동 액슬을 개발한 상태이다. 누계 생산대수는 올 6월 말 기준 41만 8,000대. 중국 업체를 밀어내고 일본전산은 현재 전동 액슬에서 세계 최고의 생산 실적을 자랑하고 있다.

이 지위를 유지하기 위해 양산을 시작하면서 나가모리 회장이 필요성을 절감한 것이 감속기의 내제화이다. 이유는 두 가지. 하나는 안정적인 조달 및 공급을 위해서이다. 감속기를 외주에 의존하면 향후, 고객으로부터 예상을 뛰어넘는 전동 액슬 수주가 한꺼번에 들어왔을 때 대응하지 못할 우려가 있다. 전동 액슬 생산라인은 자사에서 증설할 수 있어도 감속기 증산은 타사에 의존해야 하기 때문에 불안요소로 남게 된다.

또 하나는 저가 경쟁을 억제하기 위해서이다. 이를 위해서는 부품·재료의 가공을 스스로 해야 한다는 것이 제조에 있어 나가모리 회장의 기본 방침이다. 자사에서 만들면 재료나 부품의 지식 레벨에서 생산 기술, 양산 노하우에 이르기까지 제조의 모든 것을 자사에서 제어할 수 있다. 그 결과 높은 품질과 비용 경쟁력을 얻을 수 있다. 내제화는 나가모리 회장의 필승의 법칙이다.

이 내제화를 실현하기 위해 나가모리 회장은 자율 성장(기존 사업의 성장)과 함께 일본전산의 또 하나의 성장원인 M&A(합병·매수)의 수완을 발휘. 기어 공작기계에서 높은 기술력을 가진 미쓰비시중공업 공작기계를 인수해 2021년 8월 자회사화 했다. 그리고 일본전산머신툴(시가 현)이란 이름으로 산하에 둠으로써 감속기의 내제 능력을 손에 넣었다.

이 인수는 감속기의 안정적 조달뿐만 아니라, EV용 전동 액슬의 전달 효율 향상 및 정숙성과 같은 개발 설계면에서의 부가가치도 제공하고 있다.

-- 공작기계 사업에서도 세계 제일을 목표로 --

이 인수 안건을 추진하기 위해 공작기계 업계를 정밀하게 조사하는 가운데 나가모리 회장이 알게 된 것이 공작기계 사업의 비즈니스 찬스이다. 나가모리 회장의 눈에는 ‘경쟁이 그리 치열하지 않은 보수적인 업계’로 보였다. 여기에서 나가모리 스타일의 경영 방법으로 싸우면 이길 수 있다고 본 그는 공작기계 사업으로의 본격적인 참여를 결정했다. 이것이 두 번째 화살이다.

목표는 물론 세계 제일의 종합 공작기계 제조사가 되는 것이다. 일본전산머신툴은 미쓰비시중공 공작기계 시절에 ‘틈새시장의 탑 기업’으로서 생존을 도모했기 때문에 제품 라인업이 편향되어 있다.

대형 문형 머시닝센터(MC)와 수평 보링 및 밀링 머신 등의 대형기, 톱니바퀴 공작 기계 등의 전용기, 레이저 가공기나 금속 3D프린터와 같은 첨단기술의 공작기계를 보유한 한편, 가격이 적당하고 볼륨 존에 있는 소형·중형 범용기(소형·중형 MC)의 라인업이 없다. 이래서는 영업 면에서 한계가 있다.

라인업을 넓히고 영업력을 강화하기 위해서 일본전산은 기술력은 높지만 글로벌화에 실패해 경영 위기에 빠진 OKK를 올 2월에 인수. 니덱OKK로서 재가동시켜 소형·중형 MC의 ‘젊은 패‘를 손에 넣었다.

나가모리 회장은 올 7월, “1년 이내에 몇 개의 공작기계 제조사를 더 인수할 계획이다”라고 선언. 종합공작기계업체로서 여전히 부족한 선반과 선반 기반의 복합가공기(터닝센터), 연삭기(평면연삭기) 등을 생산하는 공작기계 업체를 정조준해 인수 기회를 엿보고 있는 것으로 보인다.

또한 일본전산에는 프레스기를 만드는 일본전산심포(교토)가 있다. 일본전산은 일본전산심포와 일본전산머신툴, 니덱OKK 등 3사로 이루어진 공작기계 사업을 구성. 매출액을 2025년에 5,000억엔, 2030년도에는 1조엔까지 늘리는 목표를 나가모리 회장은 세웠다.

-- 68전 무패의 M&A --

하지만, 매상을 늘리는 것만으로는 ‘팽창에 지나지 않는다’라고 나가모리 회장은 생각한다. 그는 각 사업에 영업이익률 10%의 '필히 달성해야 할 기준'을 설정하고 이를 밑돌면 '적자'로 파악해왔다. 이 점에서는 올 4월 CEO로 복귀한 나가모리 회장의 수완이 빛났다.

인수 전 적자였던 일본전산머신툴과 니덱OKK를 곧바로 흑자로 전환시켰기 때문이다. 특히 일본전산머신툴은 올 1분기 영업이익률을 12%까지 높였다. 올해 양 사에서 매출액 1,000억엔, 영업이익률 10%를 달성할 수 있을 것이라고 나가모리 회장은 자신하고 있다.

적자기업을 금세 고수익 기업으로 변모시킬 수 있었던 비결은 그가 직접 하는 PMI(합병 인수 후 통합작업)에 있다. 경영진과 사원을 기본적으로 해고하지 않고 원가나 스피드 등의 의식을 바꿔 나가모리 스타일의 경영 기법을 각인시킨다. 그는 인수한 기업에 “믿으라고 말하지 않는다. 속았다고 생각하고 1년 동안 시키는 대로 해보면 분명히 결과가 나온다”라고 말하고 그 말을 실현해보였다.

나가모리 회장은 이 방법으로 모든 M&A를 성공시켜 왔다. 창업 이래, 나가모리 회장이 작업한 M&A의 총수는 68건(2022년 2월 시점). 아직 실패한 안건은 없다.

-- 반도체 사업도 안정적인 조달·공급 실현--

그리고 마지막으로 코로나19 사태를 계기로 심각해진 반도체 부족 사태 속에서 나가모리 회장이 쏘는 세 번째 화살이 반도체의 '내제화'이다. 목적은 감속기와 마찬가지로 전동 액슬에 도입되는 반도체의 안정적인 조달·공급이다.

반도체를 외부 조달에 계속 의존하면 전동 액슬 증산 계획의 걸림돌이 될 수 있다. 필요할 때에 필요한 양의 반도체를 확실히 손에 넣기 위해 반도체도 ‘내제화’한다는 방침을 나가모리 회장은 내린 것이다.

하지만, 반도체에서의 ‘내제화’의 의미는 감속기와는 다르다. M&A로 반도체 업체를 인수해 손에 넣은 자사 공장에서 반도체를 만드는 것이 아니라, 제조 자체는 어디까지나 타사(서플라이어)에 의존한다.

일본전산은 반도체를 매니지먼트하는 반도체 솔루션 센터를 설립해 그룹 내에서 사용하는 반도체의 표준화를 추진. 또한 기술 요구 사양 등을 제시한 RFQ(견적 의뢰서)를 자체적으로 작성해 공급 업체와 사전에 협의하고 장기간을 전제로 한 거래를 실시한다. 이러한 시스탬을 통해 반도체의 안정적인 조달·공급을 실현해나갈 계획이다.

-- ‘나가모리 의존’ 이라는 리스크 --

전동 액슬에서의 ‘선견지명’과 M&A로 이루어낸 내제화에 의한 수직통합, 마이크로매니지먼트에 의한 치밀한 지시·관리, 그리고 ‘지도’라는 이름의 질타와 격려 등, 나가모리 회장의 경영 수완은 건재하다. 하지만 마지막 남은 자신의 후계자라는 난문에는 여전히 어려움을 겪고 있다.

창사 이래의 심복인 73세의 오베(小部) 부회장을 사장 겸 최고집행책임자(COO)로 취임시킨 인사에 대해서는 일시적 조치라지만 주식시장의 반응은 미비하다. 이 의미를 개인 최대주주이자 기업의 평가지표로서 시가총액을 항상 주시하고 있는 나가모리 회장은 누구보다 이해하고 있을 것이다.

나가모리 회장은 차기 경영 탑의 ‘내제화’, 즉 사내 인재를 기용할 방침을 굳혔다. 하지만, 막상 그 인재가 경영 탑이 되었을 때 나가모리 회장은 이번이야말로 잠자코 맡길 수 있을까?

그의 경영 수완이 녹슬지 않는 이상 10조엔 규모의 성장에 대한 기대는 높아질 것이다. 반면 일본전산은 ‘나가모리 의존’(2021년도 유가증권 보고서)의 리스크를 불식시킬 수 없을 것으로 생각된다.

Part2. 제1의 화살: 전동 액슬

중국 기업도 불식시킨 비용 경쟁력, 세계 1위의 승리 방정식

'단연코 세계 제일'. 전기차(EV)용 구동 모듈인 전동 액슬 사업에서 일본전산의 나가모리 회장 겸 최고경영자(CEO)는 필히 달성해야 할 목표를 내걸었다. 이를 위해 승리의 방정식까지 준비했다.

Part 3 제2의 화살: 공작기계

인수로 얻은 정밀 가공 기술, 'EV에 최적인 기어'로 차별화

2021년 8월, 일본전산이 기어 가공기를 생산하는 미쓰비시중공업공작기계(현 일본전산머신툴)를 인수한지 1년 정도가 지났다. 인수의 주된 목적은 전기자동차(EV)용 구동 모듈 ‘전동 액슬’의 양산을 위한 부품의 내제화에 있다.

Part 4. 제3의 화살: 반도체

안정적 조달에 한정시키는지 외판도 시야에 넣고 있는지, 집행 임원에게 들은 반도체 전략

전동 액슬 사업의 세계 제일이 되기 위해 빼놓을 수 없는 반도체의 ‘내제화’로 방향을 튼 일본전산. 나가모리 회장 겸 CEO가 반도체 솔루션센터를 만들어 이 센터 소장으로 임명한 것이 상무 집행임원인 오무라(大村) 씨이다.

Part 5. 정해지지 않은 후계자

외부 스카우트 사장 경질, 경영인력도 '내제'로 전환

산업계가 주목하고 있는 후계자 문제에 이번에는 사내 인재 기용이라는 답변을 내놓은 나가모리 회장. 닛산자동차로부터 스카우트한 세키(関) 씨를 경질하고, 새롭게 고베(小部) 부회장을 사장 겸 최고 집행 책임자(COO)에 취임시켰다.

-- 끝 --

Copyright © 2020 [Nikkei Monozukuri] / Nikkei Business Publications, Inc. All rights reserved.

목차